风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

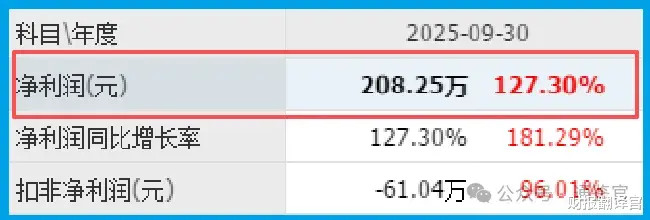

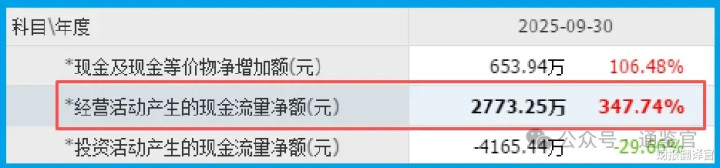

各位,我是财官。今天这堂财报实战课,我们调查一起“现金离奇失踪案”。国安达当期净利润仅208.25万元,但销售商品收到的现金净额竟高达2773.25万元,同比暴增347.74%。

利润是涓涓细流,现金却是滔天洪水。这多出的巨款从何而来?又流向何处?这笔现金的异常动向,是揭开一切秘密的钥匙。

第一现场:微薄利润与现金洪流的巨大裂痕

勘查财报现场,我们首先提取基本物证。

核心物证一:盈利能力。公司三季度实现归母净利润208.25万元,虽然同比大幅增长了127.30%,但绝对数额如星火般微弱。

核心物证二:现金创造能力。现金流量表显示,销售商品收到的现金净额为2773.25万元。

利润与经营现金流的比例严重失衡,形成了超过13倍的巨大裂口。

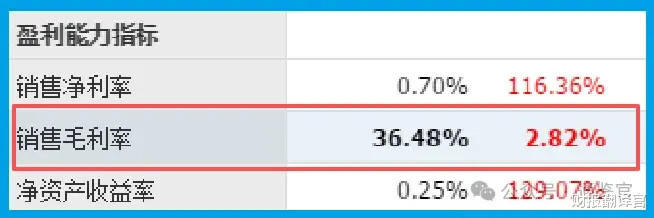

辅助物证显示,公司销售毛利率为36.48%,同比提升2.82%,产品竞争力尚可。

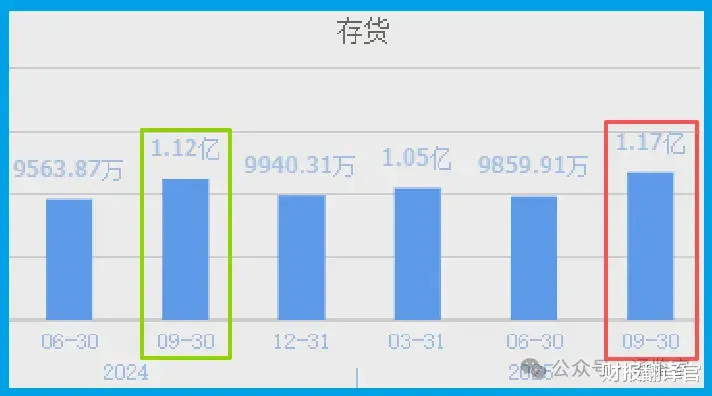

存货1.17亿元,同比微增4.89%,备货平稳。初步判断:公司当季必然发生了与常规销售节奏不符的特殊大额回款或结算,这构成了本案的起点。

追踪流向:现金洪流的隐秘出口

巨额现金流入公司账户,它并未停留在账上,必然有明确的去向。我们的追踪沿着两条路径展开。

路径一:转化为存货。但公司存货仅温和增长4.89%,远不足以吸收这笔现金洪流。

路径二,也是决定性路径:流向了战略性对外投资。公开信息揭示,公司正在推进对深圳市科卫泰公司的增资控股。

这项投资需要动用巨额资金。由此,真相浮出水面:三季度异常强劲的现金回流,正是在为这场关键的跨界并购储备“弹药”。经营现金流,正被源源不断地输向全新战场。

真相逼近:一场瞄准“低空经济”的华丽转身

那么,让公司不惜重金押注的科卫泰,究竟是什么来头?深入调查后,一张战略蓝图豁然开朗。

科卫泰并非普通企业,而是一家拥有国军标认证和全产业链技术的工业级无人机“小巨人”。

其技术覆盖从整机制造到飞控、载荷的全链条。控股它,意味着公司一举拿到了进入“低空经济”与“军工无人机”两大高壁垒赛场的核心门票。

公司的布局不止于投资。其已在福建签署协议,建设低空经济产业园,旨在将自身传统的消防应急优势,与无人机空中平台深度融合,构建“空天地一体化”的现代救援体系。

一切行动都指向一个目标:从地面安防龙头,跃升为空域解决方案提供商。

风险提示:

在描绘宏大转型蓝图的同时,一份来自传统业务的基础数据却亮起了值得警惕的“黄灯”。

财报显示,公司报告期内新获客户订单金额为907.30万元,同比显著下降了25.34%。

这个变化不容小觑,新签订单是反映公司短期业务景气度和市场需求最直接的“温度计”,其金额下滑可能指向几个潜在问题:

其一,传统主业竞争加剧或需求收缩。作为公司基本盘和现金流来源,订单下降可能意味着原有市场面临更激烈的价格竞争,或客户投资周期发生变化,需求暂时疲软。

其二,公司资源发生战略转移。在公司将大量注意力、管理资源和资金投向低空经济新赛道的过程中,可能存在对传统主业市场开拓与客户维护的投入不足,导致新订单承接乏力。

结案报告:一幅野心与风险交织的战略图

财官的调查就此告一段落。公司的这份三季报,为我们呈现了一个经典案例:一家传统企业如何利用财务杠杆,撬动产业转型。

这是一次精准的产业链卡位。公司以主营业务现金流为支撑,通过控股一家技术完备的无人机企业,强势切入低空经济赛道。

其财报中利润与现金流的短暂背离,是转型阵痛期与战略投入期并存的典型财务特征。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

万生优配提示:文章来自网络,不代表本站观点。